在过去的两年,健一网、壹药网、七乐康先后获得数亿元融资;一度被认为伪命题的医药O2O模式也开始获得资本认可;医药电商在每年度的双十一、双十二购物盛宴中销售额持续刷新。

与此同时,康爱多、金象网、药房网先后被不同的企业并购;医药B2C长时期依赖天猫、京东等第三方平台流量资源的局面有望打破,更多垂直类医药B2C凭借官网积累自身的流量资源;单纯线上卖药的时代结束,医药电商进入到比拼服务阶段,医药电商+医疗/医疗+医药电商模式不断涌现。

并购潮继续

2005年,国内首个互联网药品交易牌照面世,这张牌照的主人是药房网;2015年,药房网连同其母公司北京京卫元华被仁和集团以6亿元全资收购。

2006年,金象网成为国内第二家拿到互联网药品交易牌照的公司;2015年初,金象网成为微医集团的全资子公司。2014年,康爱多网上药店被太安堂以3.5亿元全资收购。未来,会有更多的网上药店被并购吗?

答案是肯定的。

现如今,BAT、京东等互联网巨头,包括中国平安这个保险巨头都纷纷布局医药电商市场,各路投资机构也开始有所行动。

资本方对于医药电商的热衷,是期待命中一个医药电商领域的京东;BAT、京东等互联网巨头布局医药电商,则是不愿意错失这块潜在的市场增量蛋糕;传统药企、医药商业公司,意在谋求跟上互联网时代的步伐做转型,避免在未来被淘汰出局;对于中国平安、微医集团这类意图在互联网医疗领域大展拳脚的公司而言,医药电商是他们打造医疗服务生态圈不可缺少的一个环节,同时也是其未来变现的一个重要途径。

并购则是快速布局医药电商最直接有效的方式。近400家获得网上药店交易牌照的企业可供选择,意图涉足医药电商的企业完全没有必要费时费力去独立申请牌照来做医药电商。

但同时,意图并购的买家也得快速决策,医药电商的估值已经屡屡刷新,真正可选择的好标的也会越来越少。

流量逐步去中心化

根据易观智库对医药B2C市场调研的数据显示,2014年平台类医药B2C平台占据60%左右的市场份额。

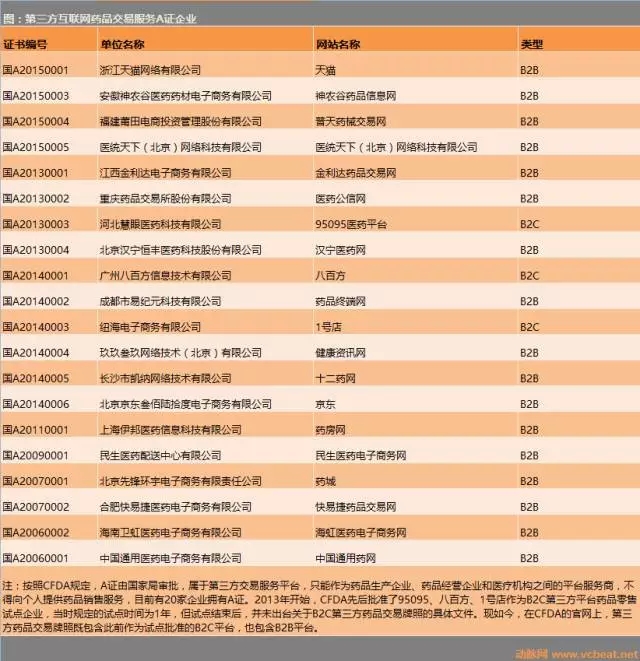

目前,获得CFDA试点的B2C第三方药品交易牌照的公司一共有3家,分别是95095(阿里巴巴旗下,天猫医药馆间接使用)、八百方、1号店。这三大平台拥有巨大的流量资源,也是医药电商独立发展的必然条件。

这三大平台中,天猫医药馆在目前是整个网上药店最为倚重的一大平台。几乎所有的网上药店首选练兵之地都在天猫,目前天猫医药馆的网上药店有201家,截止2015年12月24日,拿到网上药店牌照的企业数量为388家(这其中有一部分企业的网上店铺还未正式上线)。

流量在每年双十一狂欢节中威力十足,多个商家在这一天的销售额堪比其他月份一个月的销售额。医药电商也不例外。尽管这一天基本上都是价格红海拼杀的状态,但没人愿意错过这场年度盛宴。

京东作为国内整个线上零售市场的第二大流量平台,亦少不了医药B2C企业的身影。

京东在医药电商起步并不晚,但其在运营上并不顺利。京东原本寄望与九州通旗下的好药师合作打造医药B2C第三方平台,无奈双方于2013年分手。

今年5月,京东健康到家上线,作为京东到家平台上的一个品类。据京东方面的公开数据显示,目前京东健康到家已经覆盖北京、上海、武汉、天津、等11个城市,合作门店包括德生堂、国大药房、老百姓、益丰大药房、金象大药房、康复之家、同仁堂在内,总数已超过1000个。

八百方是唯一一个独立垂直第三方医药B2C平台,但其最大的短板在于没有流量,又受限于体制、资金缺乏等原因,一直处于不温不火的状态。

1号店官网上入驻的网上药店数量为49家,比起天猫医药馆、京东的入驻商家数量,1号店的流量优势稍弱。

短时期内,大部分B2C医药电商仍旧重度依赖第三方平台资源。但移动互联网、O2O模式的兴起使得流量去中心化成为可能。

比如壹药网(现更名为1药网)。2013年12月,壹药网板块正式从1号店医药事业部分拆出来独立运营,更名“壹药网”。2015年初,壹药网融到4.5亿元。随后陈华离职,1号店原创始人于刚亲自坐镇,目前1药网与1号店没有股权关系。随后,于刚宣布壹药网将获得10亿元新一轮融资。

据壹药网公开透露的数据显示,壹药网近六成销售额来自其自营渠道,移动端APP已为壹药网贡献了超过70%的销售量。依靠自有平台,壹药网已经逐步积累其在医药电商领域的流量资源。

除了壹药网外,德开网上药店、康爱多也表示,与第三方平台相比,其自身官网、APP所完成的销售额占比在逐步提升。

医药B2C结盟互联网医疗

BAT三大巨头对于互联网医疗资源的争夺战、医生多点执业放开、热钱的涌入快速催生了互联网医疗这个行业。

医药电商在这个过程中扮演着非常重要的角色。互联网医疗变现的两种途径,一个是连接保险;另一个就是医药电商。

医药电商目前本身也面临盈利难的困境。除了个别网上药店处于微利状态外,大部分网上药店都不盈利。而且,很长一段时间以来,网上药店销售额最大的品类仍旧是计生用品、隐形眼镜、医疗器械等,OTC药品只占很少的份额。因为OTC多数是品牌药,毛利率低,必须通过其他非药品类的高毛利来摊薄成本。

另一方面,初期用户网上购药的习惯还处于培育期。

与互联网医疗结盟,这也许也是医药电商突破盈利困境一条可行的路径。

在线问诊/随诊―购药―药品配送,这个看似通过线上就可以快速构建的医疗服务闭环是很多平台级互联网医疗公司最理想的商业模式。最近从乌镇互联网医院开出的首个电子处方单更是不少创业者对这一模式充满无限期待。

在今年的双十一活动中,天猫医药馆新增了好多新面孔。比如和睦家售卖的孕产服务包、达安基因售卖的基因检测服务、同仁堂等推出的“1分钱秒杀老中医诊号”服务。这即是阿里正在尝试打造的“医疗+电商”服务模式。

七乐康、壹药网获得巨额融资的很大一部分资金就是用于建立其互联网医疗业务。按照规划,壹药网将成为一个互联网医药健康平台,不仅医生可通过壹药网进行视频问诊、开药,还能直接通过壹药网将药送到患者家里,或安排患者到合作医疗机构做检测,由此打造一个互联网医药健康的闭环。

七乐康最近则上线了其大健康管理平台“大白云诊”APP,尝试与其医药电商业务打通。

不过,现阶段非常见疾病通过在线问诊的体验并不好,一方面政策层面对于远程问诊的责任风险界定并未清晰界定,医生给予患者的咨询建议也是尽可能趋于保守,甚至很多疾病都是通过大数据算法直接智能回答,最常见的在线问诊却是“建议您前往医院进一步确诊”。

而且,这一模式走通很大程度上依赖处方药政策的放开。OTC多数为常见疾病药品,消费者习惯的购买渠道仍在线下,客单价低,处方药才是B2C实现盈利的主力。而处方药网上销售做大规模的另一个必备条件则是医保必须能够支持线上报销。

需要长期用药的慢病患者尤其看中医保报销,而慢病用药也是医药电商最具市场潜力的品类。糖尿病管理APP糖医生通过与天津市政府合作打通医保的方式实现网上购买糖尿病产品,是一个可以值得借鉴的模式。

在复星昆仲投资总监况亦看来,未来处方药从院外分流肯定是大势所趋,短时期内医药无法彻底分家,但受限于招标降价等各种政策的影响,药企也会主动想办法实现处方外流。互联网医疗+电商肯定是一个大趋势。

值得注意的是,天猫医药馆的品类销售排行榜单上,OTC等药品已经份额已经有所提升。这在今年双十一的销售中体现尤为明显。京东健康到家邵清认为,OTC占比提升有两方面的原因:

一是更多传统工业企业、连锁药店的参与,极大丰富了OTC产品数量。

二是消费者对网上购药习惯的接受度有一定提高,这也将促进整个医药电商的发展。

当然,假若未来远程医疗政策、网售处方药政策放开全面放开,医保也可以线上报销,互联网医疗+医药电商的黄金时代就到来了。